双周期叠加战略:2025-2030生物制药装备突围的"技术+国产"双引擎

在生物医药产业蓬勃发展的浪潮中,生物制药装备行业作为关键支撑领域,正迎来前所未有的发展机遇与挑战。根据中研普华研究院《2025-2030年生物制药装备行业市场全景调研及投资战略研究咨询报告》分析:2025 - 2030年,中国生物制药装备行业将处于技术替代的关键窗口期,一场围绕“技术定义权”的激烈争夺战已然打响。

一、全球竞争格局:寡头垄断与技术代际差

全球TOP3垄断格局

在全球生物制药装备市场,赛默飞、赛多利斯、默克三大巨头凭借强大的技术实力、品牌影响力和全产业链布局,牢牢控制着60%的市场份额。在层析填料这一细分领域,市场集中度更高,GE、Tosoh、Bio - Rad三家企业占据了80%的市场份额,形成了寡头垄断的局面。

技术代际差明显

欧美巨头通过大规模并购不断拓展业务版图,构建起全产业链竞争优势。例如,赛默飞收购Pall后,进一步强化了其在生物制药装备领域的领先地位。相比之下,国内企业目前仍主要聚焦于单机设备的研发与生产,在产业链整合和高端技术突破方面存在一定差距。具体来看,在国产化率方面,不锈钢系统国产化率达到60%,而一次性系统国产化率则低于30%,反映出不同技术领域的发展不平衡。

成本优势凸显

一次性系统相较于传统设备,在资本支出、运营成本和生产效率方面具有显著优势。根据招商证券数据,一次性系统可使资本支出降低48%,运营成本降低30%,生产效率提升100%,这一成本优势将推动一次性系统在行业内的广泛应用。

二、中国市场:政策驱动的国产替代加速度

结构性增长动力强劲

需求侧

随着生物医药产业的快速发展,生物药在研管线数量持续增加,2024年已超过1500个,为生物制药装备行业带来了巨大的市场需求。同时,带量采购政策的实施,倒逼制药企业进行设备升级,以提高生产效率、降低成本。此外,CXO全球产能转移趋势明显,以药明生物为例,其单个项目设备投资高达10 - 20亿元,进一步推动了生物制药装备市场的增长。

供给侧

国内企业积极布局全产业链,提升自身竞争力。东富龙实施“一次性耗材 + 填料 + 培养基”全链条布局战略,毛利率达到58.76%,展现出良好的盈利能力。楚天科技则在波浪式生物反应器领域取得突破,打破了外资企业的垄断,为国产替代做出了积极贡献。

区域集群效应显著

长三角

长三角地区汇聚了东富龙、奥星等知名企业,在生物反应器和纯化系统领域具有领先优势。这些企业凭借技术创新和产业协同,推动了长三角地区生物制药装备产业的快速发展。

湖南

湖南以楚天科技为龙头,在细胞治疗设备领域占据重要地位。楚天科技不断加大研发投入,提升产品性能和质量,引领着国内细胞治疗设备行业的发展方向。

京津冀

京津冀地区的新华医疗在消毒灭菌设备领域处于主导地位。其产品广泛应用于制药、医疗等行业,为保障药品质量和医疗安全发挥了重要作用。

三、技术变革:从单机到智慧工厂的三级跃迁

前沿技术突破不断

连续生产

连续生产技术作为行业未来发展的重要方向,正逐渐从实验室走向产业化。东富龙、楚天科技等企业已进入验证阶段,其连续生产产品可使生产效率提升3 - 5倍,厂房面积减少70%,具有显著的经济效益和竞争优势。

数字孪生

华为与东富龙联合推出的数字孪生方案,实现了药厂全生命周期管理。通过数字化建模和仿真,该方案可提前发现生产过程中的潜在问题,优化生产流程,使停机时间减少30%,提高了药厂的生产效率和管理水平。

AI算法

AI算法在生物制药领域的应用日益广泛,可显著提升细胞培养效率。通过智能分析和预测,AI算法能使细胞培养效率提升20%,关键参数预测准确率超过95%,为生物制药的高质量生产提供了有力支持。

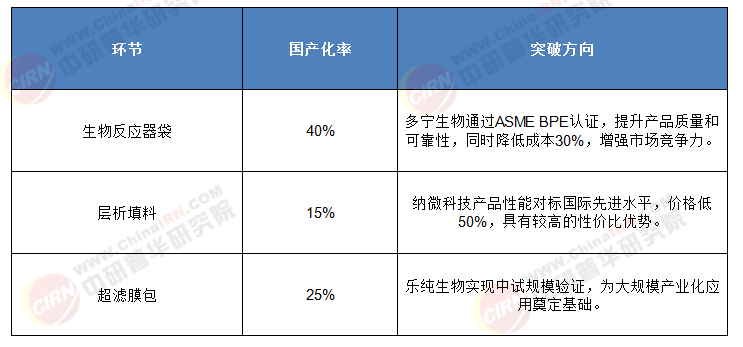

国产化替代路线图

(数据来源:中研普华整理)

四、政策与资本:双轮驱动行业整合

政策红利持续释放

首台套补贴

为鼓励国产设备的应用,政府对国产层析系统给予售价30%的补贴,降低了企业的采购成本,促进了国产设备的市场推广。

供应链安全

2022年药明生物UVL事件后,国内生物制药企业更加重视供应链安全,国产设备采购比例从30%提升至45%以上,为国产生物制药装备企业带来了广阔的市场空间。

标准升级

《中国药典》的修订推动了色谱分离技术渗透率的提升,从40%提升至65%,促进了生物制药装备行业的技术升级和产品创新。

资本动向活跃

一级市场

多宁生物、乐纯生物等企业获得红杉、高瓴等知名投资机构超10亿元融资,为企业的技术研发、产能扩张和市场拓展提供了充足的资金支持。

二级市场

东富龙(5年涨幅达588%)、楚天科技(涨幅230%)等企业在资本市场上表现出色,研发投入占比提升至7%,进一步增强了企业的创新能力和核心竞争力。

跨界合作

东富龙与华为合作打造智慧药厂,楚天科技与西门子合作建设数字化产线,通过跨界合作,企业整合了各方优势资源,加速了行业的数字化转型和智能化升级。

五、未来五年三大战略战场

细胞与基因治疗装备市场潜力巨大

随着细胞与基因治疗技术的不断发展,相关装备市场需求将持续增长。预计2025 - 2030年市场规模年复合增长率(CAGR)将超过25%。技术焦点主要集中在封闭式细胞处理系统、基因编辑设备、CAR - T自动化产线等领域,其中单疗法设备投资高达2000万元,具有较高的技术门槛和市场价值。

mRNA/核酸药物设备需求旺盛

mRNA/核酸药物作为新兴的生物医药领域,对相关设备提出了新的需求。主要包括质粒生产、LNP制备、超低温储存系统等。技术壁垒较高,如微量灌装精度需达到±0.1%,脂质体粒径分布CV需小于15%,对企业的技术研发和生产工艺控制能力提出了严峻挑战。

连续生产技术商业化落地加速

2025年,首批连续流生物反应器有望获得FDA认证,标志着连续生产技术将正式进入商业化应用阶段。该技术具有显著的成本优势,可使缓冲液消耗降低80%,填料用量减少60%,将推动生物制药生产模式的变革,提高生产效率和经济效益。

六、企业战略建议

装备制造商

路径一:垂直整合

以东富龙“设备 + 耗材 + 工艺”模式为借鉴,企业可通过垂直整合产业链,实现资源共享、优势互补,提升整体竞争力。例如,通过自主研发或并购等方式,向上游耗材领域拓展,降低生产成本,提高产品质量稳定性。

路径二:技术突围

聚焦连续生产、AI参数优化、模块化设计等关键技术领域,加大研发投入,突破技术瓶颈,建立技术护城河。例如,加强与科研机构、高校的合作,开展产学研联合攻关,加速技术成果转化。

路径三:出海战略

积极拓展海外市场,提升国际市场份额。东富龙目标在2030年海外收入占比达到50%,为国内企业树立了榜样。企业可通过参加国际展会、建立海外销售网络、开展国际合作等方式,提升品牌知名度和国际影响力。

生物制药企业

选型策略

根据不同生产需求,合理选择生物制药装备。抗体生产可优先选用国产一次性系统,降低成本25%;细胞治疗应与设备商深度合作,共建封闭式产线,确保生产过程的安全性和稳定性;核酸药物生产则需选择具备LNP制备能力的供应商,满足技术要求。

投资机构

关注赛道

投资机构应重点关注高壁垒耗材(如层析填料、反应器袋)、连续生产技术验证企业、智慧药厂解决方案提供商等具有发展潜力的赛道。这些领域技术门槛高、市场需求大,有望为投资者带来丰厚的回报。

2025 - 2030年,中国生物制药装备行业将迎来一场深刻的变革。本土企业需抓住技术替代周期(一次性系统→连续生产)和国产替代深度(30%→50%)的“双周期叠加”机遇,在连续生产、AI工艺优化、模块化设计三大技术高地建立护城河。同时,通过资本整合补齐上游耗材短板,实现从单纯的设备供应商向生物工艺生态构建者的转变。未来五年,行业将诞生3 - 5家市值超千亿的“设备 + 工艺 + 服务”一体化巨头,彻底改写全球生物制药供应链格局,推动中国生物制药产业迈向新的高度。

如需了解更多生物制药装备行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年生物制药装备行业市场全景调研及投资战略研究咨询报告》。