一、数字广告的"至暗时刻"

2025年Q2,某头部信息流平台广告加载率突破18%,用户日均收到广告41条,但有效转化率不足0.7%。中研普华《2025-2030年中国数字广告行业市场全景调研及投资价值评估研究报告》显示,广告主正在经历"效果幻觉":算法推荐的精准度提升400%,但用户转化率反而下降22%。这不是简单的市场饱和,而是流量分配机制与用户需求演变剧烈碰撞的结果。

二、三大核心矛盾重塑行业格局

(1)流量之困:从"增量争夺"到"存量博弈"

用户时长天花板:日均触媒时间已达6.5小时,较2020年仅增15分钟

广告主预算迁徙:品牌广告向效果广告转移,占比从38%升至62%

平台内卷升级:头部APP广告位同比增长45%,但eCPM下降31%

(2)技术之争:从"粗放投放"到"精准打击"

AI投放渗透率:2025年超80%的广告主使用程序化投放,但35%预算被机器浪费

隐私计算困境:联邦学习技术应用率不足8%,数据孤岛导致转化率预测误差达43%

动态创意革命:中研普华《2025-2030年中国数字广告行业市场全景调研及投资价值评估研究报告》调查表示个性化素材生成量年增长150%,但用户审美疲劳使点击率提升仅9%

(3)监管之压:从"野蛮生长"到"合规突围"

广告法修订:2025年新增15项限制条款,医疗/教育领域处罚案例激增72%

数据安全红线:LBS定向功能受限,精准度下降使效果广告CPM暴跌38%

青少年保护:游戏/教育类广告时段限制,导致相关客户预算缩减25%

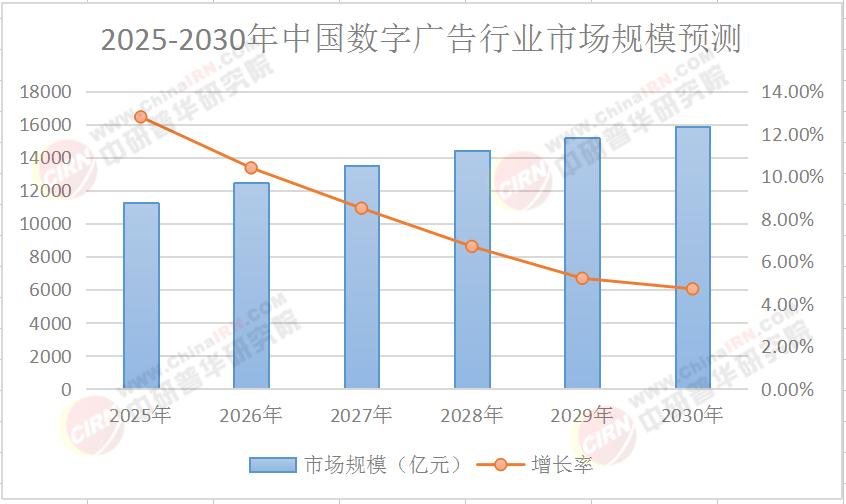

三、市场规模与竞争格局预测

注:数据包含移动端/PC端/OTT端/智能设备广告,已扣除无效流量及返点影响

中研普华《2025-2030年中国数字广告行业市场全景调研及投资价值评估研究报告》显示,2025-2030年行业将呈现"三足鼎立"格局:

超级平台(MAU>5亿):占据75%市场份额,但增速放缓至9%

垂直平台(MAU<1亿):聚焦特定场景,年增长率超28%

技术服务商:提供AI投放/隐私计算工具,市占率提升至12%

四、三大破局方向与实战指南

(1)AI投放革命:从"机器投放"到"人机协同"

技术突破:动态创意生成+实时竞价优化,使ROI提升21%

场景应用:游戏行业AI生成角色立绘,广告转化率提升40%

风险预警:建立"异常流量监测+效果波动预警"双系统

(2)私域流量运营:从"公域获客"到"存量深耕"

数据资产:构建"用户行为标签+LTV预测"体系,复购率提升30%

运营策略:中研普华《2025-2030年中国数字广告行业市场全景调研及投资价值评估研究报告》建议采用"社群裂变+个性化推送",获客成本降低38%

技术保障:部署"隐私计算+联邦学习"框架,合规提升55%

(3)监管合规博弈:从"被动应对"到"主动布局"

素材审核:建立"AI预审+人工复核"双保险机制,过审率提升45%

数据安全:采用区块链存证+差分隐私技术,合规成本降低28%

政策研究:设置专项小组跟踪立法动态,提前3个月调整策略

五、投资价值评估框架

平台选择:重点关注"MAU/DAU比>0.6"的流量洼地

技术投入:预留18%预算用于AI中台建设

合规储备:设置"政策研究+法务应急"专项基金

赛道布局:短视频45%+垂直社区30%+电商25%的哑铃型配置

六、结构性风险与应对方案

流量质量下滑:虚假流量占比超20%

对策:采用区块链存证+第三方监测双重验证

技术替代冲击:AIGC导致创意岗位减少35%

对策:培养"策略+技术"复合型人才,提升溢价能力

政策不确定性:广告法修订周期缩短至18个月

对策:建立"政策预警+快速响应"机制

结语:当广告主为0.1%的点击率提升绞尽脑汁时,真正的破局者已在重构流量分配规则。中研普华追踪发现,未来五年能持续增长的玩家,无不遵循"技术驱动场景+数据反哺内容+合规保驾护航"的三核增长逻辑。在这个流量越来越贵、用户越来越挑的时代,生存法则只有一条:要么创造新场景,要么成为场景本身。

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国数字广告行业市场全景调研及投资价值评估研究报告》。