2025年水利水电工程行业现状与发展趋势分析

一、行业现状:数据驱动下的增长韧性

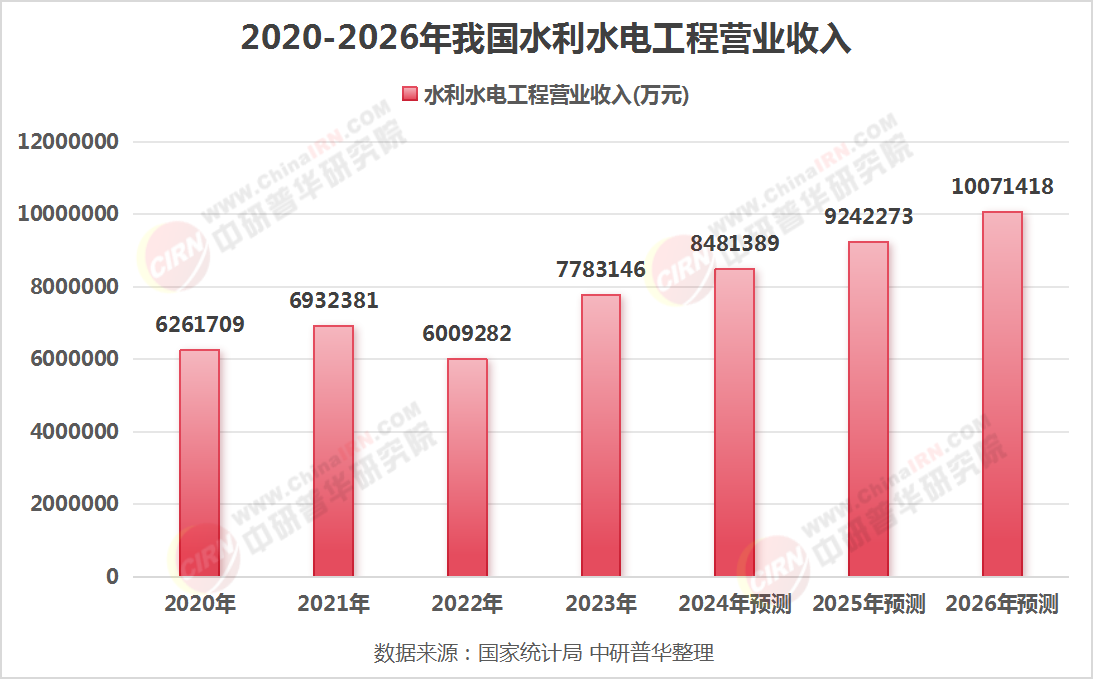

1.1 营业收入增长轨迹分析

根据国家统计局数据,2020-2023年水利水电工程营业收入呈现波动增长态势(见表1)。尽管2022年受全球经济下行及国内政策调整影响出现短暂回调,但2023年营收规模迅速突破7783亿元,同比增长率达12.9%(基于2022年6009亿元基数计算)。这一反弹既体现了基建补短板政策的落地效应,也反映出新能源转型背景下水电作为稳定电源的战略价值提升。据中研普华产业研究院的《2025-2030年中国水利水电工程行业深度分析与投资前景预测报告》分析预测,2026年水利水电工程营业收入将达10071418万元。

图表:2020-2026年水利水电工程营业收入

1.2 产业链协同发展现状

现代水利水电工程已形成"铁三角+X"的产业链结构(见表2)。上游以钢材、水泥等大宗材料为核心,中游聚焦施工总承包与设备集成,下游延伸至电力运营与水资源管理。值得注意的是,2023年行业CR5(前五大企业市占率)达42%,较2020年提升6个百分点,表明市场集中度正在加速提升。

二、增长动能:三驾马车驱动新周期

2.1 政策红利持续释放

"十四五"水安全规划明确未来五年水利投资规模将超2.5万亿元,重点投向数字孪生流域、国家水网等战略工程。以2024年为例,中央预算内投资水利专项同比增长22%,带动地方配套资金撬动效应达1:4.3。政策工具箱中,"专项债+PPP"模式成为重大项目融资主流,有效缓解地方财政压力。

2.2 技术革命重塑价值链

智慧水利正在引发行业范式变革:

数字孪生:黄河数字孪生系统已实现洪峰预测误差<5%,提升调度效率30%

生态建材:低碳混凝土单位碳排放量较传统工艺降低45%

施工机器人:复杂地质条件下隧道掘进效率提升60%,人员需求减少50%

2.3 市场需求结构升级

新能源消纳压力催生"水电+储能"新模式。以雅砻江流域为例,通过建设全球最大混合式抽水蓄能电站,实现风电/光伏消纳率从78%提至92%。在"一带一路"沿线,中国标准水利工程中标额年均增长28%,埃塞俄比亚复兴大坝等项目成为技术输出典范。

三、未来预测:稳健增长与结构分化

据中研普华产业研究院的《2025-2030年中国水利水电工程行业深度分析与投资前景预测报告》预计2026年将呈现三大分化趋势:

区域集中:西南水电基地贡献度将从2023年的45%提至52%

技术分层:智能工程占比将从12%跃升至35%

资本重构:REITs试点将推动存量资产证券化率突破15%

四、挑战与应对:平衡发展与安全

4.1 主要挑战

环境约束:长江流域生态红线内项目审批趋严,合规成本增加18-22%

技术瓶颈:高水头电站设备国产化率仅68%,关键轴承依赖进口

金融风险:海外项目汇率波动导致毛利率损失3-5个百分点

4.2 应对策略

绿色转型:推广鱼道、生态机组等补偿措施,争取政策加分

协同创新:建立"产学研用"联合体,集中攻关卡脖子技术

金融对冲:运用跨境人民币结算、远期合约等工具降低风险敞口

五、结论与展望:打造现代水网新生态

水利水电工程正在从传统基建向"智慧+生态+金融"三位一体转型。未来三年行业将保持8%-9%的稳健增长,但市场集中度将持续提升,要求企业必须具备技术整合与资本运作双轮驱动能力。政策导向下,数字孪生流域、生态水利工程等细分领域有望迎来爆发式增长,而"一带一路"高质量发展则为中国企业提供了全球化的战略机遇。

站在2025年的历史节点,水利水电工程行业正迎来前所未有的发展机遇期。通过精准把握政策脉搏、持续技术创新、深化国际合作,中国完全有能力实现从"工程大国"向"水利强国"的跨越,为全球水安全治理贡献中国智慧。

......

如需了解更多水利水电工程行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国水利水电工程行业深度分析与投资前景预测报告》。