2025年迈向高质量发展阶段,一文揭示水利工程建筑行业深度调研

水利工程建筑行业是指为防治水害、开发利用水资源而修建的工程建筑领域,涵盖防洪、治涝、灌溉、供水、水力发电、航运、水资源保护、水土保持等涉水工程。这些工程通过科学规划与建设,实现水资源的合理调配、防洪减灾、农业灌溉、生态保护等核心功能,是国民经济的基础性、战略性行业,承担着保障国家水安全、促进经济转型的重要使命。

一、行业现状与政策驱动

中国水利工程建筑行业在“十四五”规划及“双碳”目标驱动下,迎来新一轮发展机遇。2024年行业市场规模已突破万亿元,预计2025年将达到1.13万亿元,年复合增长率保持在8%-10%。政策层面,国家持续加大水利基建投资,2023年中央水利建设投资计划超1.2万亿元,重点支持防洪减灾、水资源配置、农村水利等领域。此外,生态保护与绿色转型成为核心方向,水土保持、水环境治理等工程占比提升至30%以上。

二、产业链结构分析

1. 上游环节:以建材(钢材、水泥)、设备制造(水泵、阀门)为主,受原材料价格波动影响显著。2024年钢材价格指数同比上涨12%,推动中游成本压力上升。

2. 中游环节:涵盖水利工程设计、施工及监理。行业集中度较高,CR10企业占据市场份额超50%,其中国企主导大型项目,如中国电建、葛洲坝集团等。

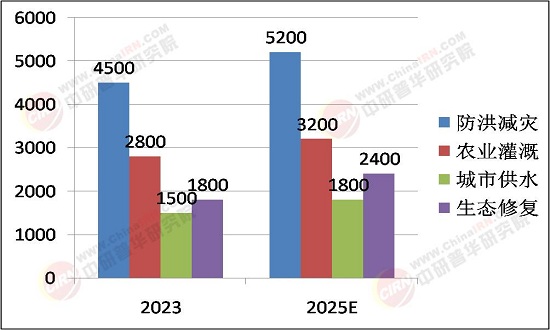

3. 下游应用:农业灌溉(占比35%)、城市供水(28%)、防洪减灾(20%)是主要需求领域。其中,智慧水利系统在农业中的应用增速达15%,成为新增长点。

三、供需态势与区域差异

1. 供给端:2024年全国水利工程企业数量超3万家,但中小型企业技术能力不足,导致高端市场供给缺口达20%。区域供给方面,长三角、珠三角地区占全国产能的45%,中西部依赖外部资源输入。

2. 需求端:南方多雨地区以防洪工程为主(如广东、福建),北方干旱区域侧重水资源调配(如南水北调延伸工程)。2025年预计新增需求中,农村饮水安全工程占比将提升至25%。

3. 供需平衡:据中研普华研究院《2025-2030年中国水利工程建筑行业投资价值分析及发展趋势预测报告》显示,2025-2031年供需缺口将逐步收窄,但区域结构性矛盾仍存,如西南地区水利设施老化率超40%,升级需求迫切。

四、未来发展趋势

1. 技术智能化:BIM技术普及率将从2024年的30%提升至2025年的50%,物联网(IoT)在堤坝监测中的应用增速达25%。

2. 绿色低碳转型:生态护坡、再生材料使用率将提高至60%,2030年行业碳排放强度目标下降20%。

3. 区域协调与国际化:“一带一路”沿线水利项目投资占比升至15%,东南亚、非洲成为海外布局重点。

4. 风险与挑战:原材料价格波动(如水泥价格年均波动率8%)、极端气候频发(2024年洪涝损失超500亿元)仍是主要风险。

五、投资建议与战略方向

1. 重点领域:智慧水务、海绵城市、农村水利现代化是投资热点,预计2025年相关细分市场增速超20%。

2. 企业策略:中小型企业需通过技术合作提升竞争力,龙头企业应加强EPC总承包模式创新,拓展运维服务市场。

3. 政策红利:关注中央财政补贴(如水土保持项目补贴比例达30%)及绿色金融工具(如水利专项债发行规模年均增长15%)。

中国水利工程建筑行业在政策、技术与需求的多重驱动下,正迈向高质量发展阶段。企业需紧抓智能化、绿色化机遇,优化区域布局,同时警惕成本与气候风险来实现可持续增长。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国水利工程建筑行业投资价值分析及发展趋势预测报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。