2025年特种陶瓷行业供需格局分析及投资战略研究

特种陶瓷是以高纯度无机非金属材料为基体,通过精密制备工艺赋予其耐高温、耐腐蚀、高强度、高硬度等特殊性能的先进材料,广泛应用于航空航天、电子信息、新能源、生物医疗等战略性新兴领域。按功能可分为结构陶瓷(如涡轮叶片、轴承部件)和功能陶瓷(如电子基板、生物植入物),其技术突破直接推动高端装备制造升级,成为衡量国家工业技术水平的核心指标之一。

一、供需分析

1. 市场规模与增长

中国特种陶瓷行业市场规模持续扩大,2022年达到922亿元,2023年预计增至1005亿元,年复合增长率约9%。全球市场规模2023年预计达4441亿元,中国占比约22.6%,成为全球重要市场。未来,随着光伏、半导体、航天军工等下游领域需求增长,2025年中国市场规模有望突破1300亿元,供需两端均呈现高速扩张态势。

2. 供给端分析

产能布局:2020-2024年,行业产能年均增长8.5%,2025年预计产能利用率提升至85%以上。区域分布上,华东和华南地区占据主导地位,分别占全国总产能的40%和25%,主要得益于原材料供应集中和下游制造业集群优势。

技术壁垒:高纯度原料(如氧化铝、氮化硅)的制备技术、精密烧结工艺等仍是供给端的主要瓶颈。国内企业如铜陵普轩环保科技、江西赛格等通过技术引进与自主研发逐步突破,但高端产品仍依赖进口。

3. 需求端驱动

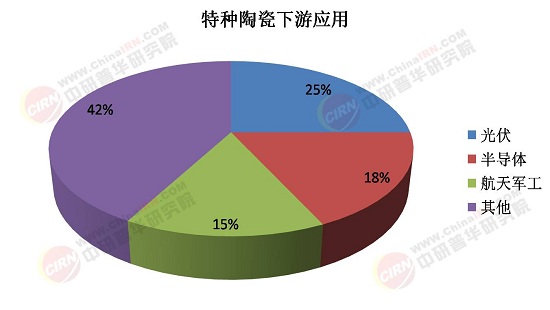

下游应用拓展:光伏产业(陶瓷基板、坩埚)、半导体(封装材料)、航天军工(耐高温部件)是核心增长领域。例如,光伏领域需求占比从2020年的18%提升至2023年的25%,预计2025年进一步增至30%。

国产替代加速:关键材料如氮化硅陶瓷轴承球、碳化硅陶瓷基板的国产化率从2020年的不足30%提升至2023年的45%,政策支持(如“十四五”新材料规划)推动需求结构升级。

4. 供需平衡预测

据中研普华产业研究院《2025-2030年特种陶瓷行业并购重组机会及投融资战略研究咨询报告》显示,2025年行业供需缺口将收窄,但仍存在结构性矛盾:低端产品(如传统耐火陶瓷)产能过剩,高端产品(如生物医疗陶瓷、半导体封装陶瓷)需进口补充。预计2025年进口依赖度从2023年的35%降至28%,但技术密集型领域仍需依赖国际供应链。

二、投资风险分析

1. 技术风险

研发投入不足:国内企业研发费用率平均为3%-5%,低于国际龙头(8%-10%),核心技术专利储备薄弱,存在被“卡脖子”风险。

工艺稳定性:高端产品良率普遍低于60%,而国际水平达85%以上,技术迭代压力大。

2. 市场风险

产能过剩与价格战:低端陶瓷过滤板、耐火材料等同质化竞争激烈,2023年行业平均毛利率降至25%,较2020年下降5个百分点。

下游周期波动:半导体、光伏等行业周期性调整可能导致需求短期下滑,2024年光伏产业链库存高企已对陶瓷坩埚企业造成压价压力。

3. 政策与合规风险

环保限产:特种陶瓷生产涉及高能耗环节,部分地区(如河北、山东)因“双碳”目标收紧产能审批,中小企业面临停产风险。

贸易壁垒:欧美对华高端陶瓷产品反倾销调查频发,2023年碳化硅陶瓷出口退税率下调至9%,增加企业成本。

4. 供应链风险

原材料价格波动:氧化铝价格受电解铝行业影响显著,2024年因几内亚矿石供应紧张,价格涨幅超15%,挤压中游利润。

设备依赖进口:关键设备采购周期长(6-12个月),汇率波动和供应链中断风险并存。

三、投资策略建议

1. 聚焦高附加值领域:优先布局半导体封装陶瓷、生物医疗陶瓷等国产替代空间大的细分市场,避开低端红海竞争。

2. 技术合作与并购:通过跨国并购(如欧洲中小型技术企业)或与高校联合研发,加速突破高端粉体制备和精密加工技术。

3. 区域差异化布局:在西北(如陕西)布局低成本生产基地,利用能源价格优势;在长三角设立研发中心,贴近下游客户。

4. 风险管理工具:利用期货合约锁定氧化铝价格,通过长协订单稳定供应链,分散出口市场以降低贸易风险。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2025-2030年特种陶瓷行业并购重组机会及投融资战略研究咨询报告》。